Czy są na sali miłośnicy wskaźników? Jeżeli nie to wybornie, bo dziś będzie o nich sporo. Analiza wskaźnikowa przedsiębiorstwa to temat dość niewdzięczny. Z jednej strony mało kto wie, jak wykorzystać ją dobrze, a z drugiej, nie przeprowadzając jej w ogóle, z pewnością przysporzysz sobie kłopotów. Jak mówi klasyk „nie chcem, ale muszem”, ta sentencja doskonale oddaje charakter takiej metody. Koniec jednak tego narzekania (na razie), czas przybliżyć sobie zagadnienie wskaźnikowej analizy finansowej!

Jak ocenić sytuację finansową firmy?

To tylko z pozoru proste zadanie. Szczególnie mikro-, małe i średnie przedsiębiorstwa miewają z tym problem. Zapominamy, jak ważna jest kontrola różnych aspektów naszego biznesu. Oceny kondycji dokonasz sam, nawet bez pomocy analityka – choć jego wiedza na pewno pomoże Ci w podjęciu właściwych decyzji. Przygotowałem dla Ciebie artykuł, z którego dowiesz się o najważniejszych wskaźnikach oraz poznasz sposoby, jak samodzielnie je obliczyć.

Czym jest wskaźnikowa analiza finansowa?

Jest to rozwinięty etap analizy kondycji finansowej przedsiębiorstwa lub spółki. Wykonuje się ją na podstawie sprawozdań finansowych, czyli najlepszego źródła danych dotyczących sytuacji majątkowej oraz dochodowej jednostki z danego, konkretnego okresu. Całość analizy wskaźnikowej opiera się z kolei na tytułowych wskaźnikach, które możemy podzielić na cztery główne grupy odpowiadające 4 głównym obszarom stanu finansowego spółki czy przedsiębiorstw.

Jakie mamy wskaźniki finansowe?

- Wskaźniki płynności finansowej

- Wskaźniki zadłużenia

- Wskaźniki rentowności

- Wskaźniki sprawności działania

Dlaczego wykonujemy analizę wskaźnikową?

No dobra, jakiś obraz metody wskaźnikowej już mamy. Jako przedsiębiorca zapewne wiesz już co nieco o samej analizie ekonomicznej, czy nawet konkretniej o finansowej. Jeśli nie, na wstępie koniecznie przeczytaj nasz artykuł o tym, czym jest analiza finansowa! Z pewnością obiło Ci się już o uszy to, jak ważna jest to kwestia, no ale dla kogo? Po pierwsze dla Ciebie! Wyciągnięte dane, przydadzą Ci się w podejmowaniu decyzji, odnoszących się do wydajnej działalności przedsiębiorstwa np. dysponując danymi odnośnie rentowności, będziesz wiedzieć, kiedy firma zacznie przynosić zyski lub czy będziesz w stanie spłacić zamówiony towar. Jeżeli z dochodowością będzie problem – jest to sygnał, że trzeba zacząć działać np. zmniejszyć koszty lub pozyskać większą ilość kapitału obcego.

Po drugie, raporty z cyklicznie przeprowadzanych badań są potrzebne inwestorom, którzy nie lubią w ciemno wykładać kasy na interes, o którym nic nie wiedzą. Analiza finansowa pokazuje im jasno, jak radzi sobie Twój biznes i jakie są jego rokowania na przyszłość. Jeżeli są dobre, najprawdopodobniej przyczynią się do pozytywnej decyzji inwestycyjnej.

Na zakończenie, choć nie mniej istotne; jest to także informacja dla kredytodawców. Nikt nie pożyczy pieniędzy, bez wcześniejszego zapoznania się z danymi pozyskanymi z analizy finansowej.

Oczywiście, wynik stanowi również ważne źródło danych dla Twoich pracowników. Jeśli potrafią ocenić kondycję finansową firmy, będą w stanie określić stabilność zatrudnienia, a co za tym idzie np. ryzyko zwolnienia w przypadku tzw. cięcia kosztów.

Interpretacja wskaźników finansowych – jak się do tego zabrać?

Gdy przyjdzie czas zabrać się za analizę wskaźnikową, potrzebne Ci będzie odpowiednie przygotowanie. Potrzebujesz sprawozdania finansowego obejmującego bilans oraz rachunek zysków i strat z danego okresu. Na jego podstawie samodzielnie lub przy pomocy analityka wyliczysz określone wskaźniki. Aby prawidłowo wykonać obliczenia, warto dowiedzieć się nieco więcej na temat pojęć, takich jak:

- Aktywa – majątek o określonej wiarygodnie wartości, będący w posiadaniu Twojej firmy i wynikający z jej działań w przeszłości. W skład aktyw wchodzą:

- aktywa trwałe (np. licencje na oprogramowanie),

- aktywa rzeczowe (np. niszczarka do biura),

- aktywa finansowe (np. kasa, którą wyłożyłeś/aś na rachunek firmowy),

- należności, czyli oczekujące na spłatę faktury za np. wykonanie danej usługi na rzecz innego przedsiębiorstwa.

- Pasywa – źródła pochodzenia majątku przedsiębiorstwa lub spółki. Dzielimy je na fundusze własne, czyli np. takie, które wnieśli do przedsiębiorstwa właściciele oraz fundusze obce, czyli zobowiązania.

- Bilans – rodzaj sprawozdania zawierającego dane o pasywach i aktywach przedsiębiorstwa w danym momencie, najczęściej w stanie na konkretny dzień.

- Rachunek zysków i strat – zawiera dane dotyczące efektywności poszczególnych rodzajów działalności oraz pokazuje ogólny wynik finansowy przedsiębiorstwa.

Z analitykiem czy samodzielnie?

Jeśli masz odpowiednie dokumenty i rozumiesz podstawowe pojęcia wykorzystywane w analizie finansowej, a w szczególności na jej wskaźnikowym etapie, możesz przystąpić do działania. Oczywiście, nie musisz robić tego samodzielnie. Jak wiemy, czas to pieniądz i jeżeli Twoje przedsiębiorstwo to duży biznes, to zapewne lepszym rozwiązaniem będzie wykorzystanie tego czasu na inne zadania i pozostawienie przeglądu kondycji firmy odpowiedniemu specjaliście.

Przeczytaj w naszym artykule, kiedy warto zrobić analizę finansową samodzielnie, a kiedy skorzystać z pomocy analityka.

Koszt takiej analizy zwiększa się wraz z wielkością badanego przedsiębiorstwa, a co za tym idzie, im większa jest Twoja firma, tym więcej będziesz musiał analitykowi wyłożyć.

W przypadku małych firm lub nawet jednoosobowych działalności gospodarczych w większości przypadków nie opłaca wynajmować się specjalisty. Przy takiej ilości danych i stosunkowo mniejszej istotności poszczególnych wskaźników w podejmowaniu decyzji, lepiej jest policzyć to wszystko samemu. Dzięki temu nie tylko sprawdzisz kondycję swojej działalności, ale i zdobędziesz trochę wiedzy ekonomicznej.

Tak czy inaczej, analizę należy zrobić co jakiś czas, więc albo to będziesz Ty, albo analityk.

Wskaźniki – jak je wyliczyć? Wzory wskaźników

Dotarliśmy już do połowy tego artykułu, więc czas przejść do mięska/meritum naszego dzisiejszego tematu, czyli wskaźników. Wzory na ich wyliczenie są dość proste, ale jest ich dużo. Nie ma co owijać w bawełnę, przeprowadzenie całości może pochłonąć Ci znaczną ilość czasu.

Pocieszający, ale przede wszystkim istotny fakt, o którym musisz wiedzieć, to informacja, że nie trzeba liczyć wszystkich składników, aby dobrze poznać sytuację firmy. Jak wiadomo charakter przedsiębiorstwa może być różny, a to do niego dopasowujemy odpowiednie wskaźniki.

Rodzajów wskaźników jest kilka:

- Bezwzględne – wyrażone w wartościach pieniężnych.

- Względne – oparte na ilorazie wskaźników bezwzględnych.

- Statyczne – opisujące stan jednostki na dany moment (dzień/rok/kwartał).

Dynamiczne – opisujące stan jednostki w pewnym okresie..

Jest jeszcze podział wskaźników ze względu na zakres działań gospodarczych, które obejmują:

- Wskaźniki syntetyczne – obejmujące wiele zdarzeń gospodarczych.

- Wskaźniki cząstkowe – opisujące pojedyncze, mało złożone zjawiska.

Tak, jak już wcześniej wspominałem, poszczególne wskaźniki możemy przypisać do czterech grup: wskaźniki płynności finansowej, zadłużenia, rentowności i sprawności działania.

Analiza wskaźnikowa – wzory i obliczenia

Pierwszym z obszarów, który obejmiemy analizą, jest płynności finansowa przedsiębiorstwa. Dzięki niej sprawdzimy zdolność przedsiębiorstwa do terminowego regulowania swoich zobowiązań. Płynność finansowa odgrywa kluczową rolę w realizacji bieżących działań przedsiębiorstwa. Jak wiemy, każdy przedsiębiorca chce zarobić, a bez kapitału pieniężnego nic w tym kierunku nie zdziałamy.

Wskaźnik bieżącej płynności finansowej – Current Ratio

WCPF = AB/ZB, gdzie AB to aktywa zbiorcze, a ZB to zobowiązania bieżące.

Wskaźnik ten mówi nam, czy przedsiębiorstwo jest w stanie regulować bieżące zobowiązania z aktywów obrotowych oraz dostarcza informacji na temat aktualnego poziomu kapitału obrotowego netto, który jest niezbędny do rozwoju działalności inwestycyjnej. Wartość optymalna dla tego wskaźnika to podawane przez wiele źródeł 1,2-2,0. Równowaga w przedsiębiorstwie występuje, gdy poziom aktywów jest 2x większy niż poziom zobowiązań w danym momencie.

Wskaźnik płynności finansowej szybkiej – Quick Ratio

WSPF = IK+NK/ZB, gdzie IK to inwestycje krótkoterminowe, a NK należności krótkoterminowe.

Jest to wersja wskaźnika bieżącej płynności finansowej z wyłączeniem zapasów przedsiębiorstwa. Optymalnie wartość tego wskaźnika powinna wynosić od 0,8 do 1,2.

Wskaźnik płynności finansowej natychmiastowej

WSPF = IK/ZB, gdzie IK to inwestycje krótkoterminowe, a ZB to zobowiązania bieżące.

Ten wskaźnik dopuszcza spłatę bieżących zobowiązań tylko i wyłącznie ze środków zaangażowanych w inwestycje krótkoterminowe, dzięki czemu nie angażujemy aktywów obrotowych, które nadal mogą być wykorzystywane w działalności operacyjnej przedsiębiorstwa. Sugeruje się utrzymanie go na poziomie 0,1 do 0,2.

Dowiedz się więcej o analizie płynności finansowej z naszego artykułu!

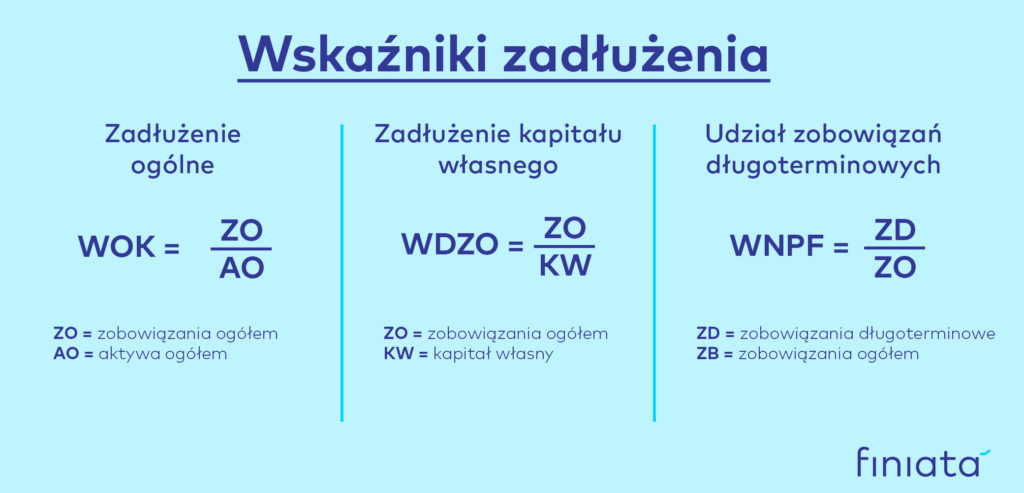

Analiza zadłużenia

Bada ona sytuację przedsiębiorstwa pod kątem obsługi długo i krótkoterminowych zobowiązań oraz pochodzenia źródeł finansowania aktywów firmy, czy spółki. Zasada jest prosta – do pewnego momentu zadłużenie jest spoko, gdyż daje Ci możliwość wykorzystania efektu dźwigni finansowej do zwiększenia wartości biznesu, ale im większe zadłużenie tym większe ryzyko. Regularne weryfikowanie wskaźnika zadłużenia pozwala na zbadanie obecnego stanu i utrzymanie go na zbilansowanym poziomie. Więcej na ten temat przeczytasz w: Analiza zadłużenia — czy długi firmy mogą wyjść jej na dobre?

Wskaźnik ogólnego zadłużenia

WOK = ZO/AO, gdzie ZO to zobowiązania ogółem, a AO to aktywa ogółem.

Idealną sytuacją dla przedsiębiorstwa jest sytuacja 50/50, kiedy to połowa kapitału to kapitał własny, a druga obcy. W rzeczywistości bardzo często ta sytuacja jest zachwiana, a za zdrową normę uznaje się wartość na poziomie 57-67%.

Wskaźnik zadłużenia kapitału własnego

WDZO = ZO/KW, gdzie ZO to zobowiązania ogółem, a KW to kapitał własny.

Pokazuje stopień finansowania kapitału obcego przy pomocy kapitału własnego. Optymalna wartość tego wskaźnika to przedział od 75-100%, zależnie od rodzaju działalności.

Wskaźnik udziału zobowiązań długoterminowych

WUZD = ZD/ZO

Pokazuje strukturę zobowiązań. Optymalną sytuacją jest ta, w której zobowiązania krótkoterminowe są mniejsze niż te długoterminowe.

Wyprzedzaj konkurencję tydzień po tygodniu! – Subskrybuj darmowy newsletter

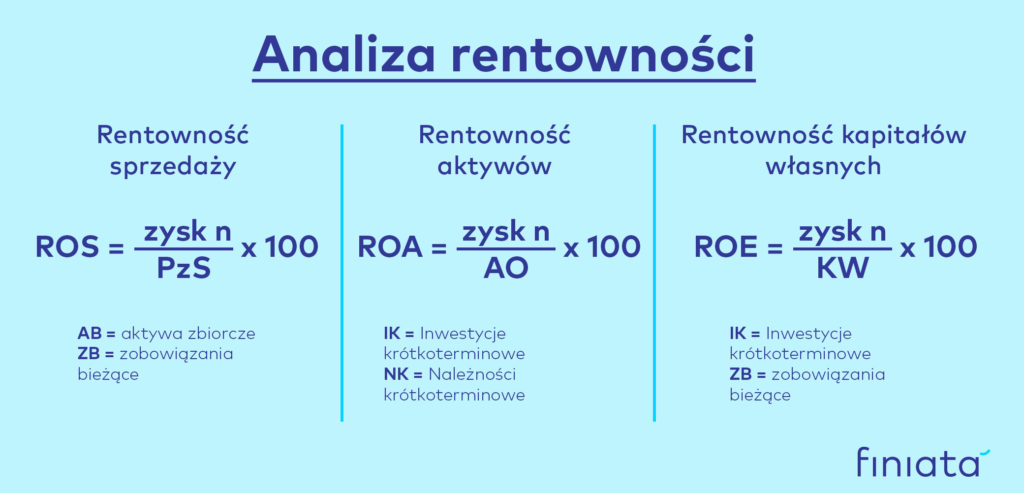

Analiza rentowności

Jest to dla Ciebie część najważniejsza, gdyż najlepiej odzwierciedla kondycję finansową Twojej firmy. Pokazuje wyniki ze sprzedaży dóbr i usług oraz rentowności kapitałów własnych i obcych.

Pełne badanie dochodowości obejmuje analizę rentowności sprzedaży, majątku oraz kapitałów własnych.

Jak interpretować wskaźniki rentowności? Przeczytaj nasz artykuł: Analiza rentowności i wskaźniki rentowności – przejrzysty poradnik dla przedsiębiorców

Analiza rentowności sprzedaży

ROS = (zysk n / PzS) x 100, gdzie zysk n to zysk netto, a PzS to przychody ze sprzedaży.

Obliczając ten wskaźnik finansowy, otrzymujesz informacje o relacji pomiędzy zyskiem a przychodem ze sprzedaży – co za tym idzie o opłacalności sprzedaży. Im wyższa jego wartość, tym większa efektywność sprzedaży.

Analiza rentowności aktywów

ROA = (zysk n / AO) x 100

Odpowiada na pytanie, ile zysku przypada na jednostkę majątku w przedsiębiorstwie. Im wyższa wartość, tym lepiej dla przedsiębiorstwa.

Analiza rentowności kapitałów własnych

Ostatni i prawdopodobnie najważniejszy wskaźnik finansowy związany z dochodowością. Pokazuje, na jakie stopy zwrotu mogą liczyć inwestorzy lokujący kapitał w Twój interes. Wysoka wartość wskaźnika pokazuje duże możliwości rozwoju przedsiębiorstwa.

Analiza sprawności działania

Dostarcza informacji na temat stanu wykorzystania zasobów materialnych i intelektualnych w przedsiębiorstwie. Dzięki temu można stwierdzić czy zgromadzono odpowiednią ilość aktywów w porównaniu do prowadzonej przez siebie działalności.

W skład analizy sprawności działania wchodzi:

Wskaźniki cyklu obrotowego

Określają stopień sprawności przedsiębiorstwa w gospodarowaniu zasobami. Za dobrą sytuację finansową przedsiębiorstwa można uznać moment, kiedy wskaźnik rotacji zapasów i rotacji należności ulega skróceniu oraz, gdy wskaźnik rotacji zobowiązań wydłuża się.

- Cykl zapasów = (śr.SZ / PzS) x 365, gdzie śr.SZ to średni stan zapasów.

- Cykl należności = (śr.SN / PzS) x 365, gdzie śr.SN to średni stan należności.

- Cykl regulowania zobowiązań = (śr.SZK / PzS) x 365, gdzie śr.SZK to średni stan zobowiązań krótkoterminowych.

Wskaźniki rotacji

Informują, jaka sprzedaż zostanie wygenerowana z 1 złotówki kapitału lub ulokowana w aktywach. Jak nietrudno się domyślić, im lepszy ten wskaźnik tym lepiej dla Twojej firmy. Wśród nich znajdziemy np. wskaźnik rotacji należności czy zapasów.

- Rotacja AO = PNZS / śr.SAO, gdzie PNZS to przychody netto ze sprzedaży, a śr. SAO to średni stan aktywów ogółem.

- Rotacja AS = PNZS / śr.SAS, gdzie śr. SAS oznacza średni stan aktywów stałych.

- Rotacja AB = PNZS / śr.SAB, gdzie śr. SAB to średni stan aktywów bieżących.

- Rotacja zapasów= PNZS / śr.SZ, gdzie śr. SZ to średni stan zapasów.

- Rotacja należności = PNZS / śr.SN, gdzie śr. SN to średni stan należności.

- Rotacja KW = PNZS / śr.SKW, gdzie śr. SKW to średni stan kapitałów własnych.

- Rotacja KS = PNZS / śr.SKS, gdzie śr. SZ to średni stan kapitałów stałych.

- Rotacja ZO = PNZS / śr.SZO, gdzie śr. SZO to średni stan zobowiązań ogółem.

Witam, a czy posiadając przedsiebiorstwo budowlane należy uwzględnić jakieś konkretne wskaźniki?