Każdy przedsiębiorca zna to aż za dobrze: zdobyłeś klienta, sprzedajesz produkt lub usługę, wszystko idzie jak po maśle, klient jest zadowolony, Ty również, wystawiasz fakturę, zamykasz zlecenie i czekasz na płatność – zawsze z tym dreszczykiem niepewności, z wiszącym nad głową pytaniem – czy zapłacą w terminie? A badania rynkowe pokazują, że, niestety, nie płacą.

Czy wiesz, że ponad 70% małych i średnich przedsiębiorstw ma problemy związane z nieterminowymi płatnościami za faktury? Do tego, z roku na rok, wydłuża się czas oczekiwania na przelew. Odroczenie płatności, w przypadku sprzedaży B2B, to oczywiście norma. Średni termin płatności na fakturze to dziś już 26 dni, w praktyce przedsiębiorcy czekają jednak nawet trzy i pół miesiąca. W przypadku małych, jednoosobowych działalności czy freelancerów świadczących swe usługi jedynie kilku klientom, może to oznaczać odcięcie od dopływu gotówki niezbędnej nie tylko do utrzymania się na rynku, ale i zwyczajnie do życia. Tak długi czas oczekiwania na przelew ma ogromny wpływ również na cały sektor mikro, małych i średnich firm. W wielu przypadkach przedsiębiorstwa działające w mniejszej skali utrzymują działalności właśnie z bieżących wpływów, co oznacza, że na pokrycie stałych, regularnych kosztów potrzebują równie regularnego dopływu gotówki. Jeśli koszty prowadzenia działalności są spore i wynikają z potrzeby zatrudniania pracowników lub inwestycji w drogie materiały, zachowanie płynności finansowej jest niezwykle trudne, ale i niezbędne dla przetrwania biznesu.

Jeśli zastanawiasz się teraz:

- czym w zasadzie jest płynność finansowa,

- jak wyliczyć wskaźnik płynności dla swojej firmy,

- jak zadbać o cashflow w firmie,

- w jaki sposób chronić się przed nieterminowymi klientami

- jak odzyskać płynność finansową, jeśli nie wszystko pójdzie tak jak trzeba,

to dobrze trafiłeś. Odpowiedzi na te wszystkie pytania znajdziesz w poniższym artykule.

Płynność finansowa – co to jest i komu to potrzebne?

Płynność finansowa, często ukryta pod ładnie brzmiącym, angielskim cashflow – to nic innego jak zdolność przedsiębiorstwa do wywiązywania się z podstawowych, krótkoterminowych zobowiązań. Można to też rozumieć jako zestawienie tego, jak wysokie są nasze bieżące zobowiązania i jak szybko musimy je pokryć – w porównaniu do tego, ile aktualnie mamy gotówki i kiedy ona do nas trafia. Płynność finansowa jest jednym ze wskaźników, dzięki któremu ocenimy kondycję finansową naszego przedsiębiorstwa oraz szybciej dostrzeżemy zbliżające się problemy. Im niższy wskaźnik, tym większe prawdopodobieństwo ewentualnej zadyszki finansowej. Zarządzanie płynnością finansową to więc nic innego jak utrzymanie płynnych środków pieniężnych na takim poziomie, aby w najbliższym czasie były w stanie pokryć wartość naszych bieżących i stałych zobowiązań, czyli między innymi:

- wynagrodzenia pracowników,

- podatki, ZUS,

- koszty zakupu niezbędnych do funkcjonowania firmy materiałów, narzędzi, aplikacji,

- zobowiązania kredytowe: raty, leasing, spłata limitu w rachunku/na karcie.

- zobowiązania wobec naszych kontrahentów.

Zaniedbanie kwestii zachowania płynności finansowej firmy może doprowadzić do czasowej niezdolności do pokrycia wydatków ze zgromadzonych w danym okresie pieniędzy. Jeśli stan ten się utrzyma, możemy stanąć na granicy bankructwa i doprowadzić do niewypłacalności, czyli całkowitej niezdolności do pokrycia zobowiązań bez względu na ich czasową wymagalność. Warto wspomnieć, że na zgłoszenie tego typu problemów przedsiębiorca ma ograniczoną ilość czasu, a formalne ogłoszenie upadłości może go uchronić przed ewentualną utratą również prywatnego majątku. Z takiego zabezpieczenia skorzystają np. właściciele spółek z o.o.. Przedsiębiorcy prowadzący jednoosobową działalność gospodarczą nie unikną jednak odpowiedzialności i w razie problemów finansowych w firmie ryzykują utratę również prywatnie zgromadzonego majątku. Warto więc regularnie sprawdzać w jakiej kondycji są nasze firmowe finanse i w razie krótkich zadyszek poszukać odpowiedniego dla nas rozwiązania.

Sprawdź czy już nie płyniesz

Jak wyliczyć wskaźnik płynności w Twojej firmie?

Tak jak w przypadku troski o zdrowe ciało, jeśli chcesz zadbać o dobrą formę swojego biznesu – warto regularnie przeprowadzać badania. O ile z tym pierwszym warto pójść do specjalisty, o tyle ze wstępną diagnozą w firmie powinniśmy poradzić sobie sami. Jak już wiemy, chcąc dokonać analizy kondycji finansowej firmy, sięgamy po wskaźnik płynności finansowej. Przedstawi on nam naszą ogólną zdolność do opłacania bieżących zobowiązań. Wiemy, też że im wyższą wartość osiągniemy, tym mniejszy udział mają nasze zobowiązania w całości zgromadzonego kapitału płynnego – czyli w tym wypadku, teoretycznie, im więcej wskaże równanie – tym lepiej. Trzeba pamiętać jednak, że zamrożenie dużej ilości kapitału nie sprzyja rozwijającym się przedsiębiorstwom, więc zakładać powinniśmy, że dążymy do optymalnej wartości wskaźnika, która mieści się w przedziale 1.5 – 2.0. Obliczenia warto robić regularnie i zestawiać ze sobą wyniki, analizując tym samym trendy, które pomogą tworzyć poglądowe prognozy na przyszłość.

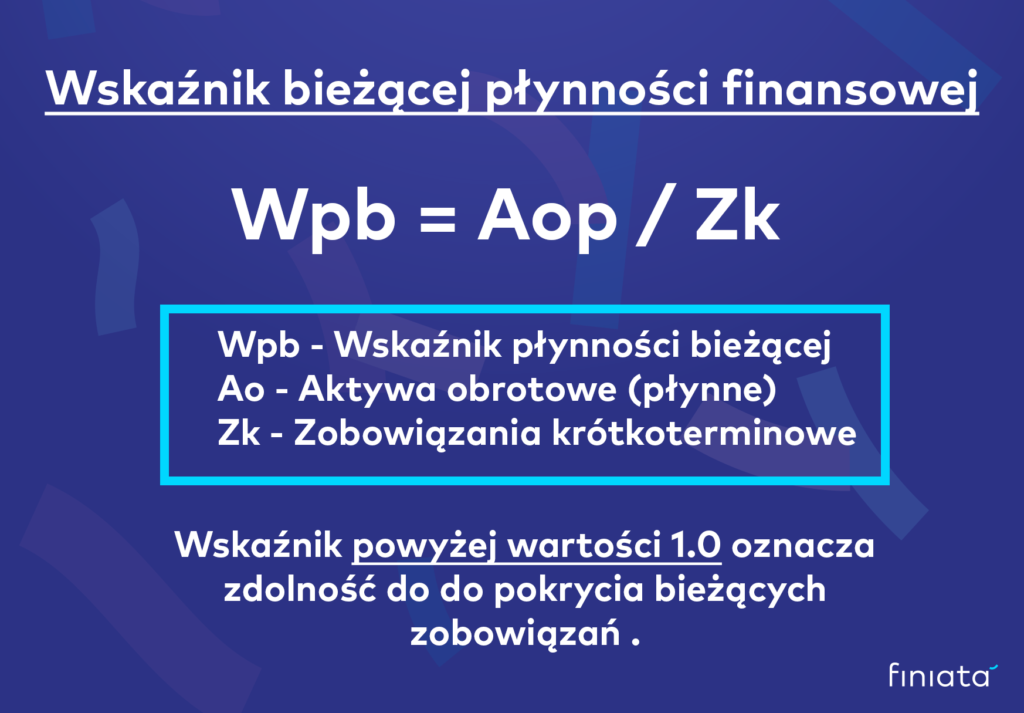

Wskaźnik bieżącej płynności finansowej obliczysz za pomocą następującego równania:

Wyliczamy w ten sposób wskaźnik płynności bieżącej, dlatego w aktywach obrotowych uwzględniamy środki, których płynność jest największa, czyli środki pieniężne zgromadzone na koncie oraz inne aktywa o wysokim stopniu płynności, jak inwestycje i zobowiązania krótkoterminowe. Jeżeli wynik wynosi 1.0 lub więcej możemy mówić o zdolność do pokrycia bieżących zobowiązań bez konieczności upłynniania innych składników majątku firmy.

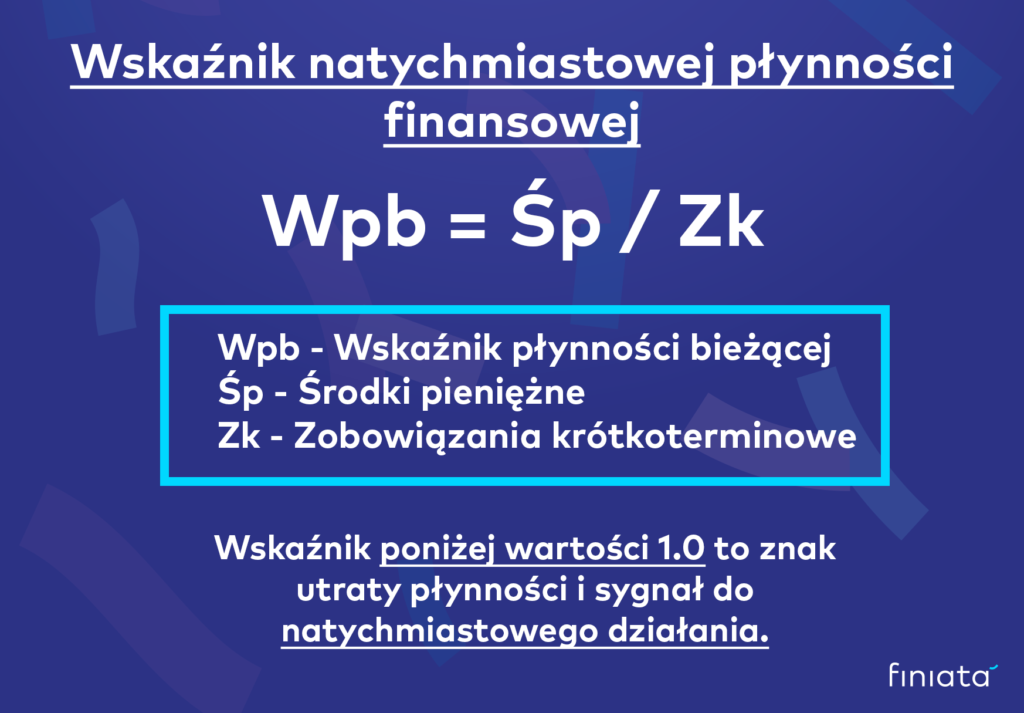

Warto wyliczyć również naszą natychmiastową płynność finansową – wówczas w równaniu w miejsce Aktywów obrotowych (płynnych) podstawiamy wyłącznie środki pieniężne zgromadzone na koncie i dzielimy przez wartość Zobowiązań krótkoterminowych:

W ten sposób uzyskamy informację na ile jesteśmy w stanie pokryć bieżące zobowiązania bez naruszania ewentualnych inwestycji oraz w sytuacji, gdy należności z tytułu wystawionych faktur nie trafią do nas w zakładanym terminie. Bardzo wysoka wartość wskaźnika świadczy o zgromadzeniu dużej ilości gotówki i również może być sygnałem alarmowym – mówi nam bowiem o zamrożeniu kapitału i o niskim poziomie inwestycji w firmie. Natomiast jeśli w wyniku tych obliczeń wartość wskaźnika spada poniżej wspomnianej 1.0 świadczy to o utracie płynności i jest sygnałem do działania.

[optin-monster slug=”bp7kewxuwq8syhjnaatf”]

Jak zadbać o zachowanie płynności finansowej?

Robimy wyliczenia, a wyniki okazują się być alarmujące. Klienci naciskają na dłuższe terminy płatności, a środki na Twoim firmowym koncie za szybko znikają. Pamiętaj, że najważniejszy jest czas. Jeśli zareagujesz w odpowiednim momencie – nic Ci nie grozi. Zatem jakie kroki podjąć, aby skutecznie bronić się przed utratą płynności finansowej?

Po pierwsze – diagnoza.

Jak już wiemy, warto regularnie sprawdzać kondycję finansową naszej firmy. Elementem dodatkowym powinna być analiza wyników i zestawienie ze sobą następujących po sobie okresów. Dopiero taki raport powie nam więcej na temat tego czy zdolność do spłacania zobowiązań się polepsza – będzie o nim świadczyć rosnąca tendencja wskaźnika, czy pogarsza – co wskaże coraz niższa wartość wskaźnika w kolejnych miesiącach. Na tej podstawie dostrzeżemy ewentualną sezonowość lub pojawiające się na naszym rynku tendencje.

Z taką wiedzą lepiej wykorzystasz posiadany majątek obrotowy, możesz skuteczniej zarządzać płynnymi aktywami spłacając swoje zobowiązania terminowo i utrzymując biznes w dobrej formie. Wcześniej przewidzisz ewentualne problemy, a w razie potrzeby będziesz mieć więcej czasu na znalezienie optymalnego rozwiązania finansowego dla swojego biznesu.

Po drugie – prewencja, czyli jak chronić się przed nieterminowo płacącymi klientami.

- Dobrze skonstruowana umowa, która przewiduje kary w przypadku opóźnień w płatności.

- Jeśli jesteś twórcą – majątkowe prawa autorskie do stworzonego dzieła przekazuj dopiero po opłaceniu faktur – to również może regulować podpisana umowa.

- Pobieraj zaliczki. Realizacja zlecenia lub wytworzenie produktu sporo Cię kosztuje? Pobierz zaliczkę i potwierdź ją fakturą zaliczkową, klient może wrzucić ją w koszty dopiero po opłaceniu faktury końcowej, a na tym może mu zależeć.

- Premiuj terminowe płatności i informuj o tym: może to być rabat na następne zlecenie/zakup lub wpis do baz rzetelnych przedsiębiorców, podobnie możesz ostrzegać przed wpisem negatywnym w przypadku opóźnień.

- Przypomnij się w dniu, w którym mija termin płatności.

- Wezwanie do zapłaty – wyślij oficjalne pismo z informacją, że w przypadku braku płatności zgłosisz dług w oficjalnych bazach.

Po trzecie – znajdź najlepsze rozwiązanie.

Powyższe wskazówki z pewnością pozwolą uniknąć choć części opóźnień w przyszłości lub, już na etapie zawierania umowy, odsieją ewentualnych nieuczciwych partnerów biznesowych.

Co jednak zrobić, gdy od lat płacący klient ma chwilowe problemy i prosi o wydłużenie terminu płatności, lub gdy wpadło kilka dobrych zleceń, ale kontrahent wymagał odroczenia płatności do 3 miesięcy, bo takie mają korporacyjne standardy? Pieniądze już w zasadzie masz – tyle, że nie na firmowym koncie…

Jeśli masz do czynienia z nieuczciwym partnerem biznesowym – rozwiązanie wydaje się proste, choć z pewnością niełatwe – prawnik, sąd, windykacja. Niestety czasami i takie kroki okazują się niezbędne, jeśli chcemy utrzymać firmę przy życiu. Są jednak sytuacje – gdy nie chcemy sięgać po “ostateczne” narzędzia.

Małe i średnie firmy oraz przedsiębiorcy prowadzący jednoosobowe działalności gospodarcze to podmioty, które biznes w ogromnej mierze opierają na relacjach i często relacje te okazują się być cenniejsze niż kwota na przeterminowanej fakturze. Co więc zrobić gdy potrzebujemy pieniędzy, ale nie chcemy przy tym narażać się na utratę klienta?

Jak odzyskać płynność finansową?

Jak zatem odzyskać płynność finansową lub nie dopuścić do powstania problemu bez uruchamiania trudnych procesów windykacyjnych, które mogą doprowadzić do utraty klienta?

I czy kredyt to jedyne rozwiązanie? Na szczęście nie. To właśnie dla przedsiębiorców, którym zależy na relacjach z klientem powstał mikrofaktoring – czyli możliwość wymiany faktur sprzedażowych na gotówkę od ręki.

Jak to działa:

- Wysyłasz nam nieprzeterminowaną fakturę sprzedażową.

- Sprawdzasz dostępny limit i przechodzisz krótką weryfikację.

- Otrzymujesz kwotę z faktury na swoje firmowe konto.

Sprawdź swój limit po zalogowaniu do konta >>

Cały proces przeprowadzany jest online, co oznacza, że po potrzebne środki możesz sięgnąć bez wychodzenia z biura. Dzięki wieloletniemu doświadczeniu we współpracy z przedstawicielami małego i średniego biznesu zaprojektowaliśmy rozwiązanie, które w pełni odpowiada na ich potrzeby w zakresie finansowania firm. To rozwiązanie dla świadomych przedsiębiorców którym zależy na zachowaniu płynności finansowej bez konieczności sięgania po drogie kredyty, których dostępność uzależniona jest od wielu czynników. To nowoczesne i dostępne w ekspresowym czasie finansowanie dla biznesu, które jest idealnym rozwiązaniem w krótkoterminowych problemach z płynnością finansową. Wysoki poziom bezpieczeństwa i niski koszt finansowania faktury (jedyne 3 zł za każde 100 zł na fakturze) sprawiają, że jest idealnym rozwiązaniem do podratowania firmy, po które możemy sięgać właśnie wtedy, gdy go potrzebujemy.