Przedsiębiorcy nie mogą liczyć na wsparcie ze strony Zakładu Ubezpieczeń Społecznych. Mały ZUS okazał się bublem zanim zaczął obowiązywać, a ulga na start wzbudziła wątpliwości czy przedsiębiorca jest przedsiębiorcą. Nie będzie też spodziewanej abolicji zaległych składek na ubezpieczenia społeczne. Przedsiębiorcy coraz częściej szukają szybszych i bardziej elastycznych rozwiązań finansowych dla rosnących obciążeń.

Mały ZUS, czyli niższe, proporcjonalne do przychodów składki na ubezpieczenia społeczne dla najmniejszych firm, obowiązuje od 1 stycznia 2019 r. Mogli z niego skorzystać przedsiębiorcy, którzy prowadzili działalność gospodarczą w ubiegłym roku, nie spełniali warunków do płacenia preferencyjnych składek na ubezpieczenia społeczne, a ich przychody nie przekroczyły trzydziestokrotności minimalnego wynagrodzenia. W 2018 r. było to 63 tys. zł, czyli 5250 zł miesięcznie.

Oprócz spełnienia wymogów przedsiębiorcy musieli mieć też refleks, ponieważ na dopełnienie formalności, czyli wyrejestrowanie się z poprzedniego ubezpieczenia z datą 1 stycznia i zgłoszenie do nowego, był czas tylko od 1 do 8 stycznia. To bardzo krótki okres na podsumowanie przychodów za cały rok, zwłaszcza że faktury za ubiegły rok mogły być wystawiane do połowy stycznia tego roku.

Mały ZUS nie taki mały…

Przedsiębiorcy, którzy podjęli decyzję o przejściu na mały ZUS pod presją czasu, bez przeliczenia czy na tym skorzystają, mogą być dzisiaj rozczarowani. Pułapką jest bowiem sposób obliczania wysokości składek od przychodu, a nie od dochodu jak jest to choćby we Francji czy Wielkiej Brytanii.

Zanim się podejmie decyzję na początku 2020 roku warto się do tego przygotować wcześniej i wyliczyć przeciętny miesięczny przychód z działalności w tym roku. Początkujący przedsiębiorcy mogą roczny przychód podzielić przez liczbę dni kalendarzowych prowadzenia działalności gospodarczej i pomnożyć przez 30. Otrzymany wynik mnoży się jeszcze przez współczynnik ogłaszany na każdy rok w Monitorze Polskim. W 2019 r. wynosi on 0,50831, a podstawa wymiaru składek na mały ZUS nie może być wyższa niż 2 859 zł, czyli 60 proc prognozowanego przeciętnego wynagrodzenia miesięcznego oraz nie niższa niż 675 zł, a więc 30 proc. kwoty minimalnego wynagrodzenia obowiązującego w styczniu 2019 r.

Przy maksymalnych dochodach kwalifikujących do prawa skorzystania z małego ZUS-u najniższa podstawa wymiaru składek wynosi 2 632 zł. Składki emerytalne, rentowe, chorobowe dobrowolne i wypadkowe wynoszą 897,24 zł, a bez chorobowego 832,83 zł. Do tego trzeba doliczyć składkę zdrowotną obowiązującą wszystkich przedsiębiorców w jednakowym wymiarze, która wynosi 342,32 zł. To oznacza odprowadzanie co miesiąc na konto ZUS 1239,56 zł lub bez dobrowolnych składek chorobowych 1175,08 zł. To spore obciążenie firmowego budżetu, który i tak nie jest duży. Oszczędność wobec pełnego ZUS- u, który wynosi z chorobowym 1316,97 zł a bez chorobowego 1239,56 zł też jest niewielka – 77,41 zł lub 64,48 zł. Nawet przy podstawie wymiaru składek wynoszącym zaledwie 1 tys. zł, składki do ZUS-u będą wynosiły 658,72 zł miesięcznie przy przychodach nieznacznie przekraczające 2 tys. zł miesięcznie. Ulga więc wątpliwa, zwłaszcza że przy takich przychodach trudno firmę utrzymać nawet bez obciążeń zusowskich.

Przedsiębiorcy, którym biznes się zacznie rozwijać i przekroczą magiczną barierę 5250 zł przychodów miesięcznie w ciągu roku, nie zaoszczędzą już w przyszłym roku, ponieważ automatycznie przejdą na pełny ZUS.

…a będzie wyższy

Rząd do projektu budżetu w 2020 r. przyjął wartość prognozowanego przeciętnego wynagrodzenia wysokości 5772 zł i podniósł prognozę minimalnego wynagrodzenie – z 2250 zł w 2019 r. do 2450 zł. Wzrost płac pracujących na etatach z pewnością ucieszy, ale dla przedsiębiorców oznacza to kolejne podwyższenie składek na ZUS. Szacuje się, że obciążenie może wzrosnąć o 9,7 proc., czyli o 127 zł miesięcznie, a przedsiębiorcy płacący pełen ZUS będą musieli odprowadzać 1443,97. zł składki. Rekordowe podwyżki stawek w ubiegłym roku zostaną więc pobite.

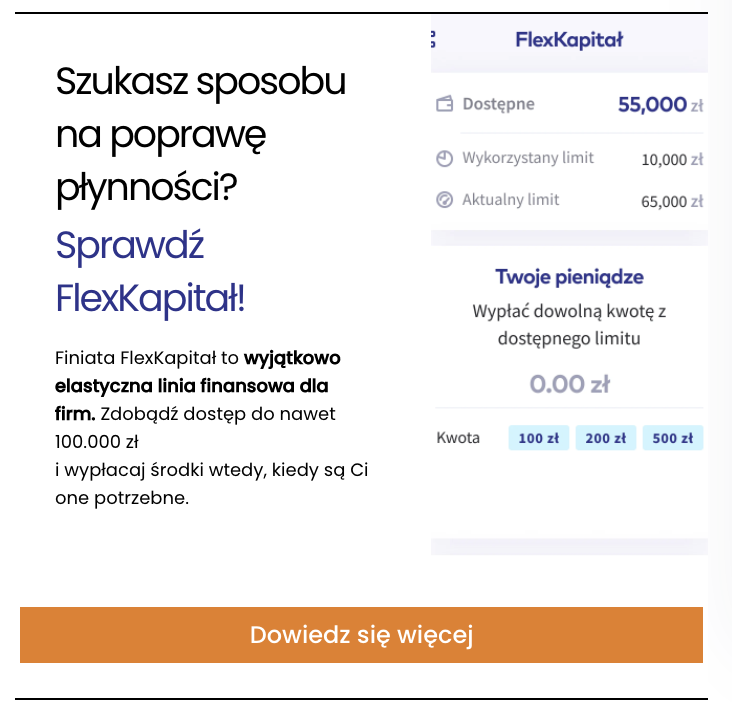

Możliwości finansowania nowych składek są dodatkowo ograniczone przez zaległe należności oraz coraz dłuższy czas oczekiwania na opłacenie faktur. Z danych opublikowanych w połowie maja, wynika, że w II kwartale kłopoty z odzyskiwaniem należności przez ponad 60 dni miało najwięcej, bo 61 proc. firm handlowych.3 Przedsiębiorcy potrzebują elastycznych rozwiązań w przypadku nieprzewidzianych problemów. Coraz popularniejszy faktoring ustępuje miejsca nowocześniejszym narzędziom. Przykładem jest FlexKapitał od Finiata, stworzony właśnie z myślą o nagłych potrzebach przedsiębiorców. W przeciwieństwie do standardowego kredytu lub debetu na koncie, odnawialna linia kapitałowa FlexKapitał nie wymaga kilkutygodniowego okresu na złożenie i akceptację wniosków. Cały proces został przeniesiony do Internetu, dzięki czemu rejestrację można przeprowadzić w telefonie, dokumenty dostarczyć mailem, a decyzję o przyznaniu linii finansowej przedsiębiorca otrzymuje już w 10 minut.

Jeszcze wiosną była nadzieja na abolicję zadłużenia wobec ZUS, a Zespół Roboczy ds. Abolicji ZUS działający w ramach Rady Przedsiębiorców, organu doradczego i opiniodawczego Rzecznika Małych i Średnich Przedsiębiorców przygotował projekt ustawy, ale inicjatywa upadła i na razie nie ma szans, żeby została wskrzeszona. Nie ma też mowy, aby sposób naliczania składek został zmieniony. Zabezpieczenie finansowe firmy przed dynamicznymi zmianami w ZUS jest więc niezbędne. Nawet, jeżeli firma się rozwija w miarę stabilnie i rokuje, to przychody mogą wciąż rosnąć wolno i regulowanie zobowiązań będzie problemem, zwłaszcza gdy pojawią się problemy z opóźnionymi płatnościami.

1 Komunikat Prezesa ZUS w sprawie wysokości współczynnika na rok 2019 r. z 10 grudnia 2018 r.

2 List Rzecznika MŚP do Premiera ws. wzrostu składek ZUS, 27 czerwca 2019 r.

3 BIG InfoMonitor, Połowa firm czeka na zapłatę za towar ponad dwa miesiące, najgorzej jest w transporcie i handlu, maj 2019

4 Ustawa z dnia 13 października 1998r. o systemie ubezpieczeń społecznych (Dz. U. z 1998r., Nr 137, poz. 887 z późniejszymi zmianami.

5 http://swbr.pl/ulga-na-start-pulapka-na-przedsiebiorcow